11 gru Zachowek – obdarowany i jego prawo do zachowku

Jak pisaliśmy w poprzednim wpisie „Kto musi zapłacić zachowek? Cz. 2”, odpowiedzialność obdarowanego za zachowek ma tzw. charakter subsydiarny, czyli pomocniczy. Oznacza to w praktyce, że osoby uprawnione do zachowku muszą dochodzić przysługującego im roszczenia w pierwszej kolejności od spadkobierców zmarłego, w drugiej kolejności od osób, na których rzecz zostały uczynione zapisy windykacyjne, w trzeciej zaś – od osoby obdarowanej.

W tym artykule skupimy się jednak na sytuacji, kiedy to obdarowany ma również prawo do wystąpienia z roszczeniem o zachowek.

Z tego artykułu dowiesz się:

Darowizna na rzecz uprawnionego do zachowku

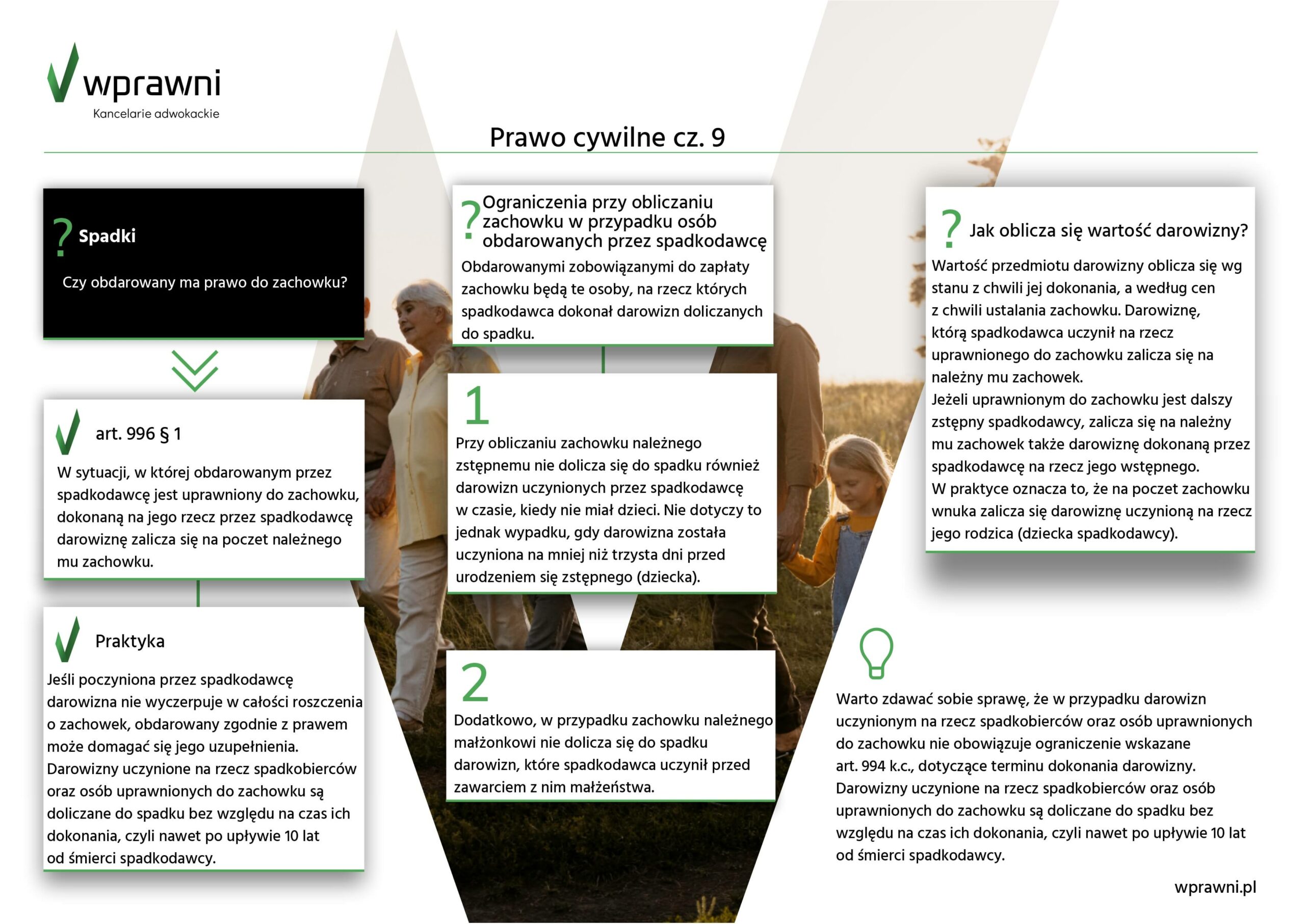

Omawiając zagadnienia związane z zachowkiem, nie sposób pominąć sytuacji, w której obdarowanym przez spadkodawcę jest uprawniony do zachowku. Zgodnie z zapisami art. 996 § 1 k.c., w takim przypadku, dokonaną na jego rzecz przez spadkodawcę darowiznę zalicza się na poczet należnego mu zachowku.

Gdyby okazało się jednak, że poczyniona przez spadkodawcę darowizna nie wyczerpuje w całości roszczenia o zachowek, obdarowany zgodnie z prawem może domagać się jego uzupełnienia.

Warto zdawać sobie sprawę, że w przypadku darowizn uczynionym na rzecz spadkobierców oraz osób uprawnionych do zachowku nie obowiązuje ograniczenie wskazane art. 994 k.c., dotyczące terminu dokonania darowizny.

Darowizny uczynione na rzecz spadkobierców oraz osób uprawnionych do zachowku są doliczane do spadku bez względu na czas ich dokonania, czyli nawet po upływie 10 lat od śmierci spadkodawcy.

Inne ograniczenia przy obliczaniu zachowku w przypadku osób obdarowanych przez spadkodawcę

Przy obliczaniu zachowku należnego zstępnemu nie dolicza się do spadku również darowizn uczynionych przez spadkodawcę w czasie, kiedy nie miał dzieci. Nie dotyczy to jednak wypadku, gdy darowizna została uczyniona na mniej niż trzysta dni przed urodzeniem się zstępnego (dziecka).

Dodatkowo, w przypadku zachowku należnego małżonkowi nie dolicza się do spadku darowizn, które spadkodawca uczynił przed zawarciem z nim małżeństwa.

Poza wyżej wskazanymi wyjątkami, wszystkie darowizny uczynione przez spadkodawcę podlegają doliczeniu również wówczas, gdy przedmiot darowizny uległ zniszczeniu lub zużyciu. Dodatkowo, nie jest także istotne, czy przedmiot darowizny znajduje się obecnie w majątku obdarowanego. Nie bierze się również pod uwagę przedmiotu ani celu darowizny, w jakim została ona dokonana.

Jak oblicza się wartość darowizny?

Wartość przedmiotu darowizny oblicza się według stanu z chwili jej dokonania, a według cen z chwili ustalania zachowku. Darowiznę, którą spadkodawca uczynił na rzecz uprawnionego do zachowku zalicza się na należny mu zachowek.

Jeżeli uprawnionym do zachowku jest dalszy zstępny spadkodawcy, zalicza się na należny mu zachowek także darowiznę dokonaną przez spadkodawcę na rzecz jego wstępnego.

W praktyce oznacza to, że na poczet zachowku wnuka zalicza się darowiznę uczynioną na rzecz jego rodzica (dziecka spadkodawcy).

O tym, w jakiej wysokości przysługuje zachowek i co należy wziąć pod uwagę przy jego wyliczaniu piszemy w artykule „Ile wynosi zachowek?”, natomiast o grupach osób najbliższych, którym przysługuje prawo do otrzymania zachowku piszemy we wpisie „Zachowek – komu przysługuje?„. Dodatkowo o tym, czym jest zachowek można przeczytać we wpisie „Czym jest zachowek?„.

Skontaktuj się z nami