24 paź Czy darowizna może wejść w skład majątku wspólnego?

Zgodnie z zapisami Kodeksu Rodzinnego i Opiekuńczego przedmioty majątkowe nabyte przez darowiznę wchodzą w skład majątku osobistego małżonka, który został obdarowany. Istnieją jednak dwa wyjątki, o których pisaliśmy w artykule „Czym jest majątek osobisty małżonków? Cz. 1.”

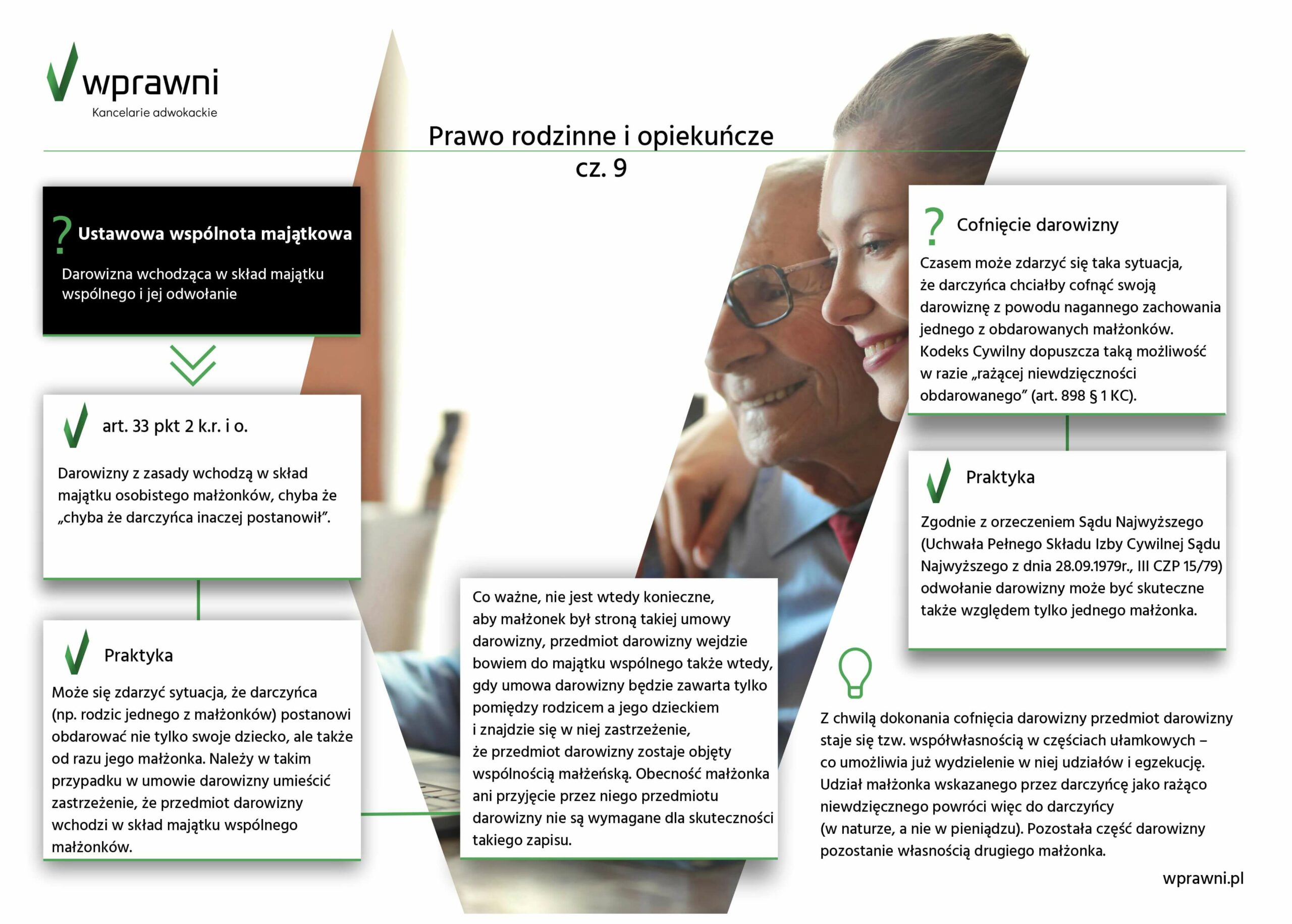

Pierwszy z nich jest wskazany w samym zapisie art. 33 pkt 2 k.r. i o. i który kryje się pod słowami: „chyba że darczyńca inaczej postanowił”.

Drugi odnosi się do darowanych przedmiotów zwykłego urządzenia domowego służących do użytku obojga małżonków. Są one objęte wspólnością ustawową także w wypadku, gdy zostały nabyte przez darowiznę czy dziedziczenie. Choć i tu możemy mówić o wyjątku – chyba że darczyńca lub spadkodawca inaczej postanowił.

W tym artykule chcemy się jednak skupić na pierwszej sytuacji, kiedy to darczyńca postanowił obdarować obojga małżonków.

Z tego artykułu dowiesz się:

Praktyczne aspekty darowizny dla obojga małżonków

Może się zdarzyć sytuacja, że darczyńca (np. rodzic jednego z małżonków) postanowi obdarować nie tylko swoje dziecko, ale także od razu jego małżonka. Należy w takim przypadku w umowie darowizny umieścić zastrzeżenie, że przedmiot darowizny wchodzi w skład majątku wspólnego małżonków.

Co ważne, nie jest wtedy konieczne, aby małżonek był stroną takiej umowy darowizny, przedmiot darowizny wejdzie bowiem do majątku wspólnego także wtedy, gdy umowa darowizny będzie zawarta tylko pomiędzy rodzicem a jego dzieckiem i znajdzie się w niej zastrzeżenie, że przedmiot darowizny zostaje objęty wspólnością małżeńską.

Obecność małżonka ani przyjęcie przez niego przedmiotu darowizny nie są wymagane dla skuteczności takiego zapisu.

Cofnięcie darowizny

Czasem może zdarzyć się taka sytuacja, że darczyńca chciałby cofnąć swoją darowiznę z powodu nagannego zachowania jednego z obdarowanych małżonków. Kodeks Cywilny dopuszcza taką możliwość w razie „rażącej niewdzięczności obdarowanego” (art. 898 § 1 KC).

Choć ustawowa wspólność majątkowa z zasady jest współwłasnością łączną (własności nie da się podzielić na ułamkowe udziały), to zgodnie z orzeczeniem Sądu Najwyższego (Uchwała Pełnego Składu Izby Cywilnej Sądu Najwyższego z dnia 28.09.1979r., III CZP 15/79) odwołanie darowizny może być skuteczne także względem tylko jednego małżonka.

Z chwilą dokonania cofnięcia darowizny przedmiot darowizny staje się tzw. współwłasnością w częściach ułamkowych – co umożliwia już wydzielenie w niej udziałów i egzekucję.

Udział małżonka wskazanego przez darczyńcę jako rażąco niewdzięcznego powróci więc do darczyńcy (w naturze, a nie w pieniądzu). Pozostała część darowizny pozostanie własnością drugiego małżonka.

Skontaktuj się z nami