09 lut Czy fundacja rodzinna może prowadzić działalność gospodarczą?

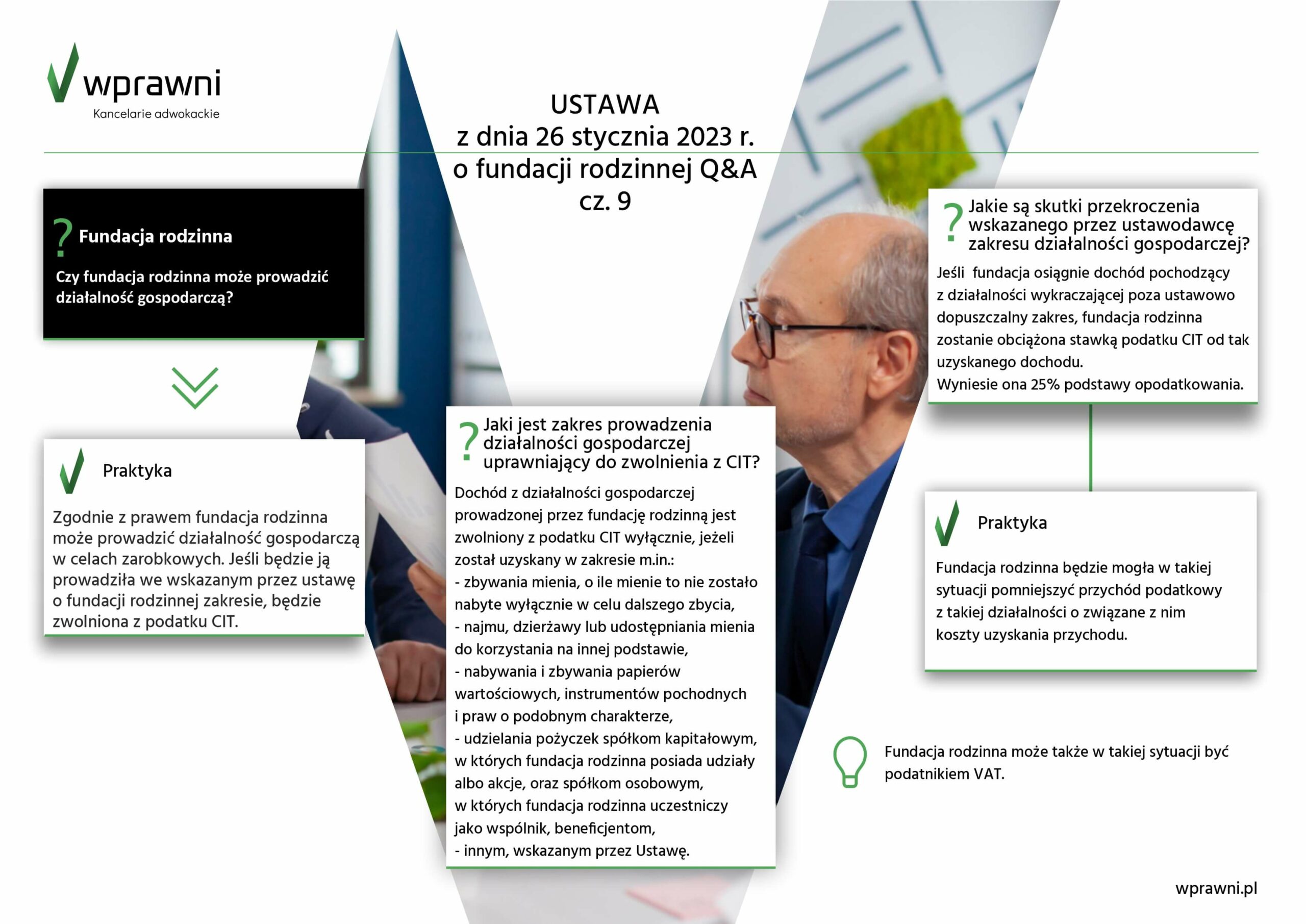

Zgodnie z prawem fundacja rodzinna może prowadzić działalność gospodarczą w celach zarobkowych. Jeśli będzie ją prowadziła we wskazanym przez ustawę o fundacji rodzinnej zakresie, będzie zwolniona z podatku CIT.

Z tego artykułu dowiesz się:

Zakres prowadzenia działalności gospodarczej uprawniający do zwolnienia z CIT

Dochód z działalności gospodarczej prowadzonej przez fundację rodzinną jest zwolniony z podatku CIT wyłącznie, jeżeli został uzyskany w zakresie:

zbywania mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia,

najmu, dzierżawy lub udostępniania mienia do korzystania na innej podstawie,

przystępowania do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwa w tych spółkach, funduszach, spółdzielniach oraz podmiotach,

nabywania i zbywania papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze,

udzielania pożyczek spółkom kapitałowym, w których fundacja rodzinna posiada udziały albo akcje, oraz spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik, beneficjentom,

obrotu zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej,

produkcji przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym, o ile ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu w związku z prowadzoną produkcją rolną,

gospodarki leśnej w związku z prowadzoną produkcją rolną.

Skutki przekroczenia wskazanego przez ustawodawcę zakresu działalności gospodarczej

Jeśli fundacja osiągnie dochód pochodzący z działalności wykraczającej poza ustawowo dopuszczalny zakres, fundacja rodzinna zostanie obciążona stawką podatku CIT od tak uzyskanego dochodu. Wyniesie ona 25% podstawy opodatkowania.

Fundacja rodzinna będzie mogła w takiej sytuacji pomniejszyć przychód podatkowy z takiej działalności o związane z nim koszty uzyskania przychodu.

Fundacja rodzinna może także w takiej sytuacji być podatnikiem VAT.

O tym, kto może zostać fundatorem oraz beneficjentem fundacji rodzinnej można przeczytać w artykule „Kto może zostać fundatorem i beneficjentem fundacji rodzinnej?”

O zagadnieniach związanych z dziedziczeniem oraz zachowkiem w przypadku fundacji rodzinnych mogą Państwo przeczytać w następujących wpisach: „Fundacja rodzinna – dziedziczenie majątku” oraz „Kto musi zapłacić zachowek? Cz. 3”

Natomiast o statucie fundacji można przeczytać we wpisie „W jaki sposób można utworzyć fundację rodzinną?”, a o pozostałych potrzebnych do założenia fundacji dokumentach w artykule „Czy do utworzenia fundacji rodzinnej oprócz statutu potrzebne są jeszcze jakieś dokumenty?”.

Skontaktuj się z nami