13 lis Ile wynosi zachowek?

Zachowek to majątek, który powinien przypaść członkom najbliższej rodziny zmarłego. Zachowek może być przekazany za życia (np. w ramach darowizny) albo po śmierci (w ramach dziedziczenia). Jeżeli uprawnieni do otrzymania zachowku go nie otrzymali, mogą wystąpić z roszczeniem zachowku w pieniądzu od osób zobowiązanych do jego zapłaty. Więcej o zachowku można przeczytać w artykule „Czym jest zachowek?”, a o tym, komu on przysługuje w artykule „Zachowek – komu przysługuje?”.

W tym artkule piszemy o przewidzianej przez nasze prawo wysokości zachowku oraz o tym, co należy uwzględnić przy obliczaniu należnego zachowku.

Z tego artykułu dowiesz się:

Jaka jest wysokość zachowku

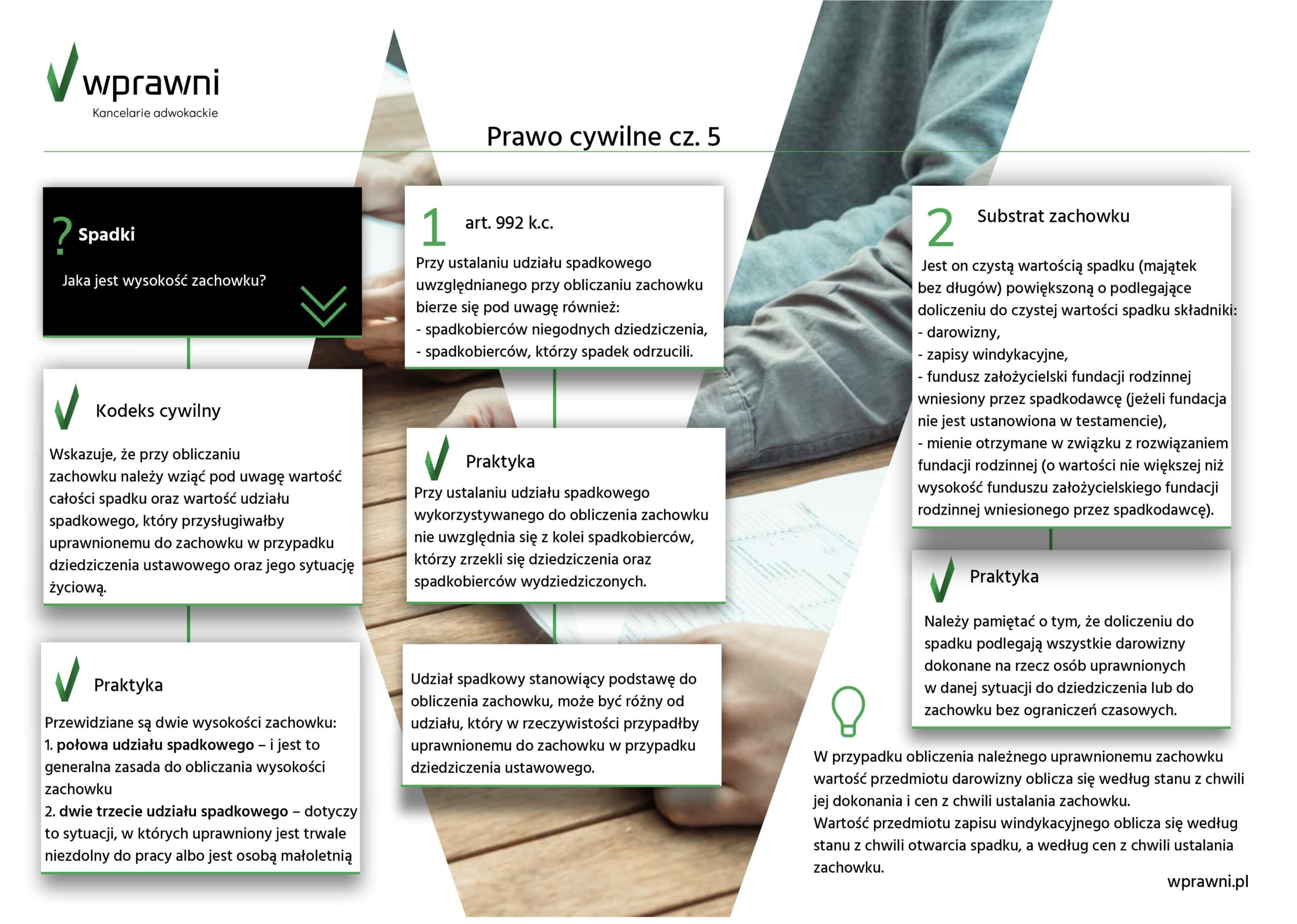

Kodeks cywilny wskazuje, że przy obliczaniu zachowku należy wziąć pod uwagę wartość całości spadku oraz wartość udziału spadkowego, który przysługiwałby uprawnionemu do zachowku w przypadku dziedziczenia ustawowego oraz jego sytuację życiową. Dodatkowo Kodeks cywilny przewiduje dwie wysokości zachowku:

połowa udziału spadkowego – i jest to generalna zasada do obliczania wysokości zachowku

dwie trzecie udziału spadkowego – dotyczy to sytuacji, w których uprawniony jest trwale niezdolny do pracy albo jest osobą małoletnią

Oceny sytuacji uprawnionego do zachowku (czy uprawniony jest trwale niezdolny do pracy albo małoletni) można dokonać w chwili śmierci spadkodawcy.

Ważne żeby pamiętać, że zgodnie z art. 992 k.c. przy ustalaniu udziału spadkowego uwzględnianego przy obliczaniu zachowku bierze się pod uwagę również:

spadkobierców niegodnych dziedziczenia,

spadkobierców, którzy spadek odrzucili.

Zgodnie z art. 992 Kodeksu cywilnego przy ustalaniu udziału spadkowego wykorzystywanego do obliczenia zachowku nie uwzględnia się z kolei spadkobierców, którzy zrzekli się dziedziczenia oraz spadkobierców wydziedziczonych.

Co należy uwzględnić przy obliczaniu zachowku

Aby określić jaka jest wysokość zachowku, należy w pierwszej kolejności zrozumieć czym jest tzw. substrat zachowku. Jest on czystą wartością spadku (majątek bez długów) powiększoną o podlegające doliczeniu do czystej wartości spadku następujące składniki:

darowizny,

zapisy windykacyjne,

fundusz założycielski fundacji rodzinnej wniesiony przez spadkodawcę (jeżeli fundacja nie jest ustanowiona w testamencie),

mienie otrzymane w związku z rozwiązaniem fundacji rodzinnej (o wartości nie większej niż wysokość funduszu założycielskiego fundacji rodzinnej wniesionego przez spadkodawcę).

Należy pamiętać o tym, że doliczeniu do spadku podlegają wszystkie darowizny dokonane na rzecz osób uprawnionych w danej sytuacji do dziedziczenia lub do zachowku bez ograniczeń czasowych (w tym przypadku nie obowiązuje 10 letni termin dokonania darowizny liczony wstecz od chwili śmierci spadkodawcy).

Zgodnie z prawem nie dolicza się jednak do spadku:

drobnych darowizn zwyczajowo przyjętych (np. prezenty ślubne, prezenty urodzinowe w typowej dla danego środowiska wysokości),

darowizn dokonanych dziesięć lat wstecz od otwarcia spadku (śmierci spadkodawcy) na rzecz osób niebędących spadkobiercami (np. spadkobierców testamentowych) albo uprawnionych do zachowku (np. zstępnymi),i),

darowizn, które spadkodawca dokonał przed zawarciem małżeństwa (dotyczy obliczania zachowku należnego dla małżonka),

darowizn, które spadkodawca uczynił kiedy nie miał zstępnych, chyba że darowizna została uczyniona na mniej niż 300 dni przed urodzeniem się zstępnych (dotyczy obliczania zachowku należnego dla zstępnych).

W przypadku obliczenia należnego uprawnionemu zachowku wartość przedmiotu darowizny oblicza się według stanu z chwili jej dokonania i cen z chwili ustalania zachowku. Wartość przedmiotu zapisu windykacyjnego oblicza się według stanu z chwili otwarcia spadku, a według cen z chwili ustalania zachowku.

Jeśli darowiznę lub zapis windykacyjny otrzymał od spadkodawcy uprawniony do zachowku to taką darowiznę lub zapis windykacyjny zalicza się na należny uprawnionemu zachowek. Dodatkowo jeżeli uprawnionym do zachowku jest dalszy zstępny to zalicza się na należny mu zachowek darowizny oraz zapisy windykacyjne dokonane przez spadkodawcę na rzecz jego wstępnego (na przykład wnuk chcący uzyskać zachowek musi zaliczyć na jego poczet darowiznę przekazaną przez zmarłego na rzecz jego rodzica).

Ponadto, uprawnionemu do zachowku, który jest zstępnym spadkodawcy, zalicza się na jego zachowek poniesione przez spadkodawcę koszty wychowania oraz wykształcenia ogólnego i zawodowego, pod warunkiem, że koszty te przekraczają przeciętną miarę przyjętą w danym środowisku.

Skontaktuj się z nami